众所周知,哑铃策略是一种资产配置策略,其核心思想是在投资组合中同时配置风险特性截然不同的资产,用来平衡收益和风险。这种策略的名称来源其组合的形状或者形态:两头重量大,中间小,形似哑铃。

哑铃策略具体来说,一端聚焦于高成长性的资产。例如科技类。这类资产弹性较大,成长性较大,但风险和波动相对也较大。另外一端侧重于防御性资产,例如高股息,红利资产,公共事业等。

这个策略是近一段时间相对有效的配置策略。通过对宏观经济、行业的分析,以及微观个股验证,我们得出接下来的市场,哑铃策略依然有效。

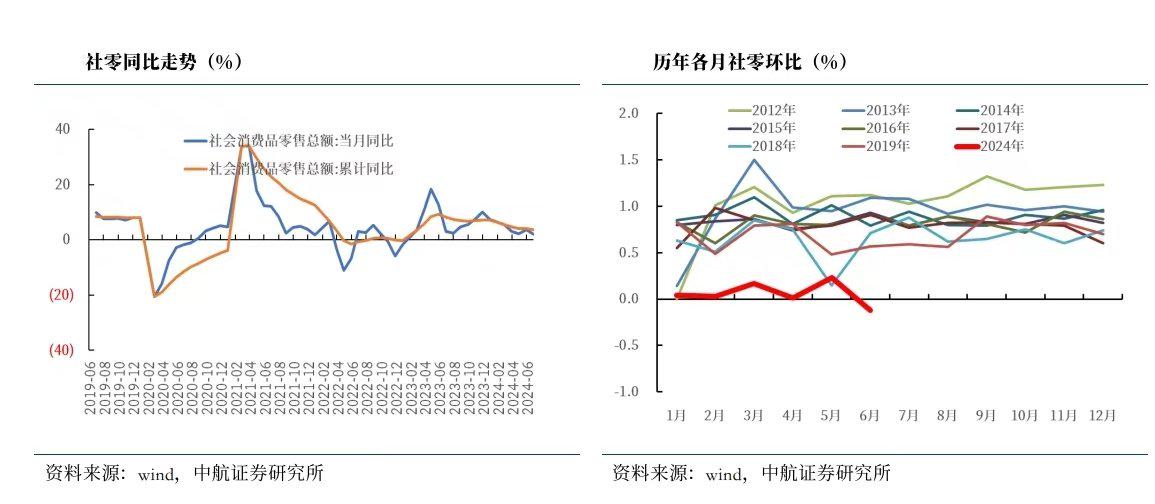

从国内宏观角度来讲,从近期公布的大量的经济数据来看,从GDP,社融数据,消费数据,以 及工业增加值等,都显示中国的经济转入了低速增长,同时生产过剩,内需疲弱的状态。而且这个状态短时间较难改变,呈现出国内经济不好不坏的弱复苏。而中美脱钩的趋势,也不会因为哪位总统当选而改变。反而是因为大选会增加大量的不确定性。反馈到具体股票的二级市场来说,就会很难有大的趋势性的行情,更多脉冲式或者宽幅震荡。

虽然没有趋势性行情,但并不代表没有结构性机会。结构性机会来源就要分析市场看重哪方面,哪类股票更会得到资金的青睐。目前市场在没有上8000亿的成交量之前,都只能算一个存量博弈的市场或者减量市场。那么对于市场或者个股来说,资金尤为重要。现在市场的成交量主要来自于机构和普通投资者。根据wind统计,目前6月份市场新增加基金规模债券型基金占比87.41%,权益类5.74% ,混合类减少34.03%,权益类公募规模持续减少。股票型基金持仓比例85.61%,偏股型基金持仓比例77.94%,公募基金增加仓位的空间不大,只能腾笼换鸟。市场唯一增量来自于险资等稳健型资金。而险资对于行业和个股要求的安全性会更高。如图中,险资的主要增持的行业,能看到他们的稳健需求。他们的偏好决定了,高股息红利,公共事业,大宗等板块仍然是其偏好。这就我们提到的哑铃策略的防御性一端。下半年,只要增量资金没有发生变化,那么稳健的高股息,红利,公共事业,大宗等就仍然会得到资金的青睐。需要注意的是,涨幅过高的行业和个股的风险性。

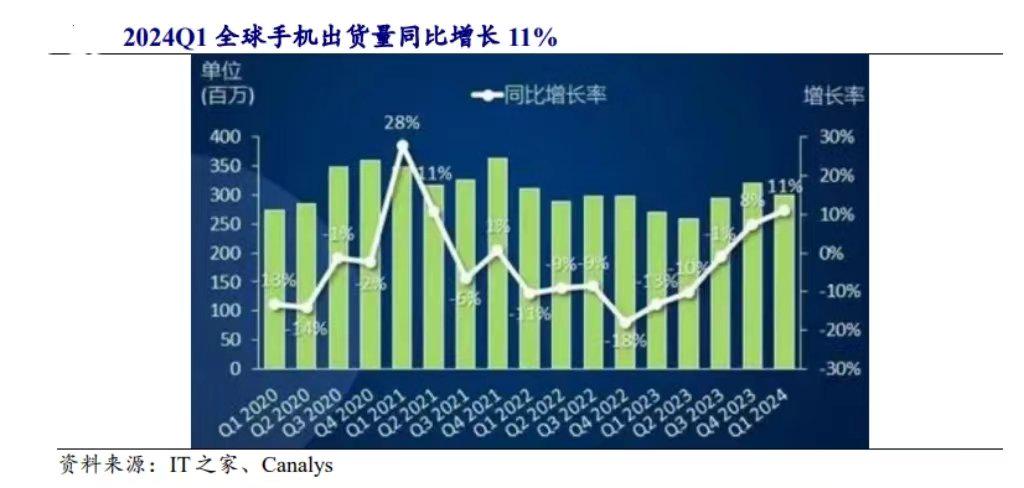

哑铃策略的另外一端,是成长性的板块。需要注意的是,在增量市场的时候,资金对于成长性个股的要求就会没有那么严格,但是现在的存量市场,弱势市场,资金对于成长性个股的要求会更加严苛。不仅仅是要求其成长性,同时也要求其真实的业绩性。所以,业绩是这个行情下最强也最硬的逻辑之一。在弱势的市场下,纯拔高估值的做法,容易从哪里来会到哪里去。目前通过我们对行业的分析和跟踪,消费电子,半导体,电子元器件等相关行业经过前几年的调整,整体行业迎来新一轮复苏周期。从下图中能看出来,全球手机出货量增长,尤其是AI手机的预计未来几年出货量逐年大幅增长。加上整体消费电子的估值仍然在低位区域。在近期公布的中报业绩中,很多个股的中报业绩非常亮眼,也再次验证相关行业的复苏。

所以下半年,哑铃的成长的一端,我们建议有业绩支撑的消费电子,半导体等是配置的首选。

在下半年的配置策略里,还需要注意的是,国九条的出台意味着,二级市场的出清趋势确立,而且远远没有结束,微盘股、垃圾股、问题股还是要远离。中大市值,或者行业龙头安全性会更高。