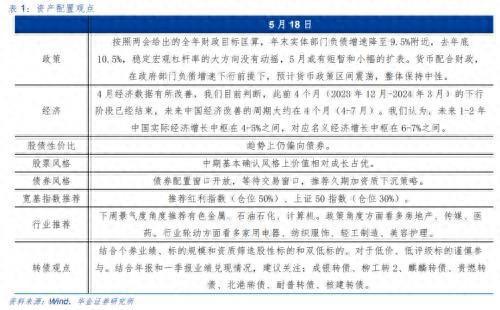

财政政策。上周政府债(包括国债和地方债)净增加2212亿元(大幅高于计划的797亿元),按计划本周政府债净增加3001亿元,4月末政府负债增速为10.3%,前值11.4%,预计5月末反弹至10.7%附近,6月或能继续反弹。按照两会给出的财政目标匡算,年末政府负债增速将降至9.9%附近。

货币政策。按周均计算,上周资金成交量环比下降,资金价格环比下降,期限利差大幅走阔,剔除掉季节效应,资金面边际上有所松弛。

资产端,两会给出全年实际经济增速目标在5%左右,按照赤字和赤字率(3%)倒推,全年名义经济增速目标在7.4%。我们认为基数效应消除后,今年实际经济增速很难超过去年(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望在去年负数(-0.5%)的基础上转正,预计在0.5左右。对应今年名义经济增速在5%左右,高于去年的(4.6%)。

我们对中国2024年的整体展望如下。中国是资本金融项目不完全开放的经济体,各类资产价格主要受国内资产负债表两端变化的影响,预计2024年资产端实际GDP增速平稳运行,在4-5%之间窄幅波动;负债端在稳定宏观杠杆率的目标下,实体部门负债增速趋于下行,向名义经济增速靠拢,货币配合财政,整体保持震荡中性。2011年开始,中国进入到潜在经济增速下行周期,具体原因有四,即边际收益递减、人口红利衰竭、收入分配集中、保护主义升温。

上周资金面边际上有所松弛,权益市场整体表现平稳,风格上继续价值占优,符合我们的判断。债市方面,长端收益率整体平稳,短端大幅下降,股债性价比略偏债券。十债收益率全周累计稳定在2.31%,一债收益率全周累计下行10个基点至1.61%,期限利差大幅上升至70个基点,30年国债收益率全周累计稳定在2.59%。我们将仓位集中配置于价值的结果非常理想,宽基轮动策略全周累计跑赢沪深300指数0.29%。

具体到本周,我们继续看多价值,推荐红利指数(仓位50%)、上证50指数(仓位30%)。

从2023年7月29日的资产配置周报开始,我们进行宽基指数推荐,从2023年9月9日的资产配置周报开始,我们加入了利率债ETF。我们认为,这本质上是一种自上而下的主观配置策略,侧重于仓位选择和风格研判,策略可以容纳较大规模的资金量,波动较小,流动性较好;在国家资产负债表边际收敛的背景下,将得到市场越来越多的关注和青睐。策略运行至今,合计192个交易日,累计跑赢沪深300指数6.73%,日胜率55%。最大回撤-14.30%,年化波动率13.18%。

下周景气度角度推荐有色金属、石油石化、计算机。政策角度方面看多房地产、传媒、医药。行业轮动方面看多家用电器、纺织服饰、轻工制造、美容护理。

近期需求端驱动转债估值和交易热度的恢复,上周转债市场成交量高位继续提升,达到2023年四季度以来的高位,转债期权价值提升,转债隐波差值继续明显恢复。我们认为转债相对于权益的估值有望趋势性恢复:一季度基金和产业资本的转债持仓规模虽下降,但主要是底仓转债退市所致,由于纯债机会成本较低,叠加新券供给受限,转债为债券投资者推升风险收益边界的重要工具,固收+基金对存量转债的刚性配置需求不变。值得注意的是,上上周提示转债市场存在一定炒作情绪,表现为低评级、低未转股余额的转债交易热度相对偏高,且估值与正股双升,此外股性转债涨幅大于正股,在上周基本得到验证。

根据前文自上而下判断,金融市场剩余流动性至多维持中性展望,很难大幅改善,价值占优的判断持续得到验证。转债建议结合个券业绩、标的规模和资质筛选股性标的和双低标的,对于低价、低评级标的谨慎参与。一季报业绩兑现板块主要在出海、汽车零部件、资源品(金属、化工)以及工程机械等领域。结合年报和一季报业绩兑现情况,建议关注:成银转债、柳工转2、麒麟转债、贵燃转债、北港转债、耐普转债、核建转债。(上周转债关注组合收益率为0.54%,低于全转债市场中位表现2.69%。2024年以来,转债关注组合收益率为3.57%,高于全转债市场中位表现-0.78%。)

1、宏观经济变化超预期,政策超预期宽松,剩余流动性持续大幅扩张,资产价格走势预测与实际形成偏差。

负债端。最新更新的数据显示,4月实体部门负债增速录得10.0%,前值10.2%,符合预期,预计5月实体部门负债增速或能小幅反弹至10.2%附近,后续进一步反弹空间非常有限。按照两会给出的财政目标匡算,年末实体部门负债增速降至9.5%附近,稳定宏观杠杆率的大方向没有动摇。金融部门方面,上周资金面边际上有所松弛,货币配合财政,在政府部门负债增速趋势下行前提下,预计货币政策年内区间震荡,整体保持中性。

财政政策。上周政府债(包括国债和地方债)净增加2212亿元(大幅高于计划的797亿元),按计划本周政府债净增加3001亿元,4月末政府负债增速为10.3%,前值11.4%,预计5月末反弹至10.7%附近,6月或能继续反弹。按照两会给出的财政目标匡算,年末政府负债增速将降至9.9%附近。

货币政策。按周均计算,上周资金成交量环比下降,资金价格环比下降,期限利差大幅走阔,剔除掉季节效应,资金面边际上有所松弛。上周一年期国债收益率趋于下行,周末收至1.61%,按照2023年8月降息后的情况估计,低于中枢位置(1.9%),我们预计一年期国债收益率的下沿约为1.7%;十年国债和一年国债的期限利差大幅上升至70个基点,2月20日LPR非对称降息后,我们下调期限利差中枢预估至60个基点,对应十债收益率下沿约为2.3%,三十年和十年国债利差最窄约在10个基点,对应三十年国债收益率下沿约为2.4%。合并来看,在现有情况下,资金面进一步宽松的空间已经非常有限。央行在最新发布的一季度货币政策执行报告中也特别强调指出:“当前货币存量已经不少了”。

资产端,两会给出全年实际经济增速目标在5%左右,按照赤字和赤字率(3%)倒推,全年名义经济增速目标在7.4%。我们认为基数效应消除后,今年实际经济增速很难超过去年(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望在去年负数(-0.5%)的基础上转正,预计在0.5左右。对应今年名义经济增速在5%左右,高于去年的(4.6%)。最新公布的数据显示,4月经济数据有所改善;我们目前判断,此前4个月(2023年12月-2024年3月)的下行阶段已经结束,未来中国经济改善的周期大约在4个月(4-7月)。我们认为,未来1-2年中国实际经济增长中枢在4-5%之间,对应名义经济增长中枢在6-7%之间。

我们对中国2024年的整体展望如下。中国是资本金融项目不完全开放的经济体,各类资产价格主要受国内资产负债表两端变化的影响,预计2024年资产端实际GDP增速平稳运行,在4-5%之间窄幅波动;负债端在稳定宏观杠杆率的目标下,实体部门负债增速趋于下行,向名义经济增速靠拢,货币配合财政,整体保持震荡中性。2011年开始,中国进入到潜在经济增速下行周期,具体原因有四,即边际收益递减、人口红利衰竭、收入分配集中、保护主义升温。2016年,中国政府确认了潜在经济增速(对应盈利中枢)下行,提出了三大政策目标,即稳定宏观杠杆率、金融让利实体、房住不炒;除了疫情冲击扰动,政策取向没有发生任何改变。投资收益包括配置和交易两种模式,配置是指持有资产期间产生的收益,比如债券的票息、股票的分红,交易是指买卖资产的差价,也就是资本利得。国家资产负债表边际扩张状态下,增量博弈,交易的平均收益高于配置;反之亦反之。中国是封闭框架,2016年开始进入到国家资产负债表边际收缩状态,之后经历了两次扰动,即2016-2018年的三年去杠杆和2020-2022的疫情冲击,2023年配置的黄金时代正式开启。金融市场面临的最大宏观因素是剩余流动性收缩,资金追逐、拥抱确定性,配置的主线是两极分化的哑铃型策略,但两端并不对称,大的基座是配置产生的稳定收益,小的头部是通过承担高风险获取的高收益。具体而言,股债性价比偏向债券,债券是大的基座,股票是小的头部;股票的配置策略是红利加成长,高分红是大的基座,成长是小的头部;债券的配置策略是久期加信用下沉,久期产生的高票息是大的基座,信用下沉是小的头部。此外,从交易的角度,我们尽力抓住大缩表周期下的波段扩表,获取超额收益。以月末时点数衡量,2016年以来,中国国家资产负债表边际扩张的小周期只有在以下两种情境下才会出现。一种是过度收紧之后的扩张,我们将宏观杠杆率下降定义为过度收紧,出现过两次,一次是2016-2018年三年去杠杆之后,持续时间大约在2018年12月至2019年12月;另一次是2021年运动式减碳之后,持续时间大约在2021年9-10月。第二种是供给(疫情)冲击下的扩张,出现过四次,第一次是2020年2-7月,第二次是2022年5-6月,第三次是2023年1-2月,第四次是2023年10-12月。我们预计2024年应该还会有小的扩表周期出现,但持续的时间可能只有大约两个月左右,并且幅度不会太大。

上周资金面边际上有所松弛,权益市场整体表现平稳,风格上继续价值占优,符合我们的判断。债市方面,长端收益率整体平稳,短端大幅下降,股债性价比略偏债券。十债收益率全周累计稳定在2.31%,一债收益率全周累计下行10个基点至1.61%,期限利差大幅上升至70个基点,30年国债收益率全周累计稳定在2.59%。我们将仓位集中配置于价值的结果非常理想,宽基轮动策略全周累计跑赢沪深300指数0.29%。

最近公布的一些列数据基本符合预期,我们目前仍维持之前的观点,就5月来看,我们认为资金面进一步松弛的空间非常有限,实际产出有望改善,实体部门负债增速有望出现小幅和短暂的扩张,因此,金融市场剩余流动性至多维持中性展望,很难大幅改善,对市场的判断亦基本维持原判,目前市场来到了一个比较尴尬的位置,各期限利率均处于我们预测的区间下沿附近,向上的概率大于向下,而在缩表周期下,股债性价比偏向权益的幅度有限,风格上近期有所摆动,但中期价值重回相对占优的概率更高。具体到本周,我们继续看多价值,推荐红利指数(仓位50%)、上证50指数(仓位30%)。

从2023年7月29日的资产配置周报开始,我们进行宽基指数推荐,从2023年9月9日的资产配置周报开始,我们加入了利率债ETF。我们认为,这本质上是一种自上而下的主观配置策略,侧重于仓位选择和风格研判,策略可以容纳较大规模的资金量,波动较小,流动性较好;在国家资产负债表边际收敛的背景下,将得到市场越来越多的关注和青睐。策略运行至今,合计192个交易日,累计跑赢沪深300指数6.73%,日胜率55%。最大回撤-14.30%,年化波动率13.18%。

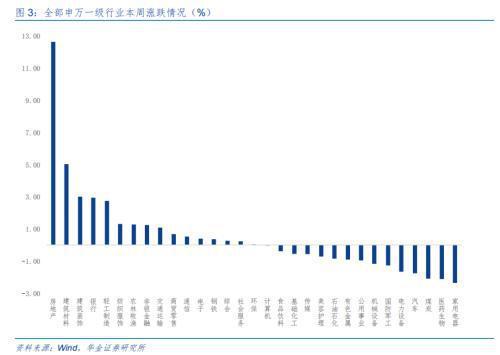

本周A股先跌后涨,最后一个交易日北向资金流入139.56亿元带动指数大幅回升,全周合计上证指数跌0.02%,深证成指跌0.22%,创业板指跌0.70%,北向合计净流入87.62亿元,申万一级行业涨跌参半,房地产受政策影响涨幅遥遥领先。地产链行业涨幅居前,房地产、建筑材料、建筑装饰、银行、轻工制造分别上涨12.65%、5.03%、3.00%、2.94%、2.76%。家用电器、医药生物、煤炭、汽车、电力设备跌幅居前,分别为-2.36%、-2.12%、-2.10%、-1.76%、-1.68%。

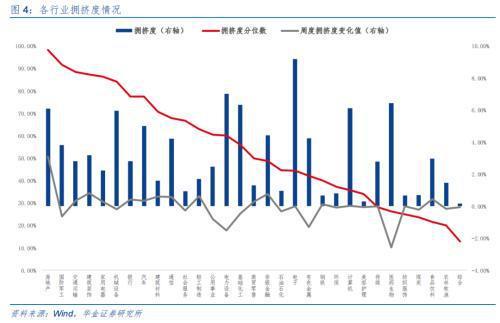

截至5月18日,拥挤度前五行业为电子、电力设备、医药生物、基础化工、计算机,分别为9.22%、7.03%、6.46%、6.34%、6.13%。排名后五为综合、美容护理、纺织服饰、钢铁、煤炭,分别为0.16%、0.30%、0.67%、0.67%、0.71%。

本周拥挤度增长前五行业为房地产、建筑装饰、非银金融、轻工制造、建筑材料,增长值分别3.11pct、0.82pct、0.77pct、0.63pct、0.61pct。下降前五分别为医药生物、电力设备、有色金属、公用事业、国防军工,分别下降2.58pct、1.51pct、1.30pct、0.79pct、0.64pct。

截至5月18日,房地产、国防军工、交通运输、建筑装饰、家用电器分别处于2018年以来98.40%、91.70%、88.60%、87.50%、86.50%分位数,相对较高。综合、农林牧渔、食品饮料、煤炭、纺织服饰分别处于12.90%、20.10%、21.60%、23.60%、24.90%分位数,相对较低。

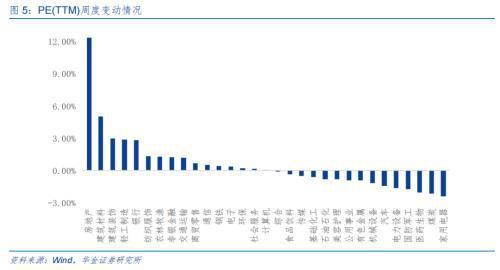

本周申万一级行业PE(TTM)中房地产、建筑材料、建筑装饰、轻工制造、银行涨幅居前,分别为12.37%、5.03%、3.00%、2.89%、2.84%。家用电器、煤炭、医药生物、国防军工、电力设备跌幅居前,分别下跌2.41%、2.15%、2.06%、1.72%、1.66%。

估值盈利匹配方面,截至2024年5月17日,2024年全年盈利预测较高,且当下估值相对历史偏低的行业有电力设备、工业金属、石油石化、医药生物、商贸零售、计算机、消费电子。

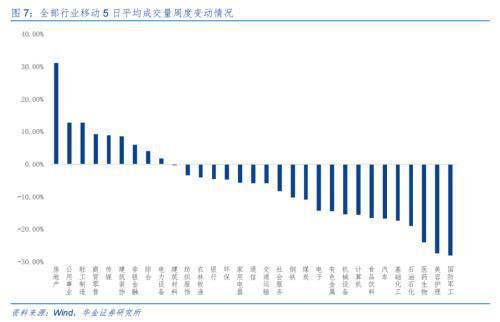

本周全A日均成交量由9541亿元进一步下降至8490亿元。房地产、公用事业、轻工制造、商贸零售、传媒移动5日平均成交量增幅居前,分别为31.05%、12.81%、12.80%、9.22%、8.89%。国防军工、美容护理、医药生物、石油石化、基础化工降幅居前,分别为-28.16%、-27.54%、-24.11%、-18.99%、-17.46%。

库存周期角度,从各行业利润和库存的两年平均增速来看,2024年前三个月,大部分行业主动去库,汽车、计算机出现积极变化。

景气度高频数据方面,近期景气度向上的行业为有色金属、生猪、原油、集运、房地产、化工、煤炭、电子。

我们根据自上而下宏观分析,综合股债性价比、权益风格以及行业表现情况,结合估值、拥挤度、流动性等指标筛选出优势行业。下周景气度角度推荐有色金属、石油石化、计算机。政策角度方面看多房地产、传媒、医药。行业轮动方面看多家用电器、纺织服饰、轻工制造、美容护理。

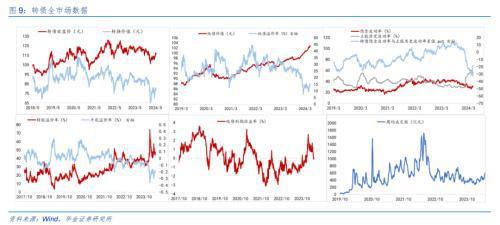

上周两个交易日转债市场日均成交额高位提升,为626亿元,环比提升4.4%,成交量达到阶段性高位。

上周全市场转债价格中位数由117.4元小幅回落至116.7元左右(历史分位45%),转换价值收于80元(历史分位6%)。转债估值方面,转股溢价率小幅回调至45%(历史分位94%);隐含波动率由31.4%趋势性回调至30.0%(历史分位51%);转债隐波与正股历史波动率差值继续修复,由-24.1pct大幅回升至-17.9pct(历史分位21%)。(注:历史分位为2019年以来)

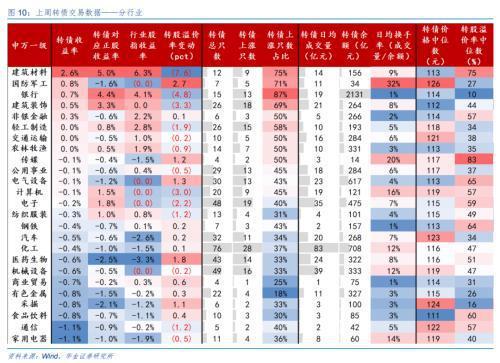

收益率方面,上周转债涨幅前五分别为建筑材料2.6%、国防军工0.8%、银行0.7%、建筑装饰0.5%、非银金融0.3%,涨幅后五分别为家用电器-1.1%、通信-1.1%、食品饮料-0.8%、采掘-0.8%、有色金属-0.8%。

部分行业转债估值修复,正股跌而转债涨,如军工、非银;部分行业正股与估值均跌,转债跌幅大于正股,如家电、通信。

收益率方面,各股性、债性转债收益率为:低价转债0.2%、债性转债-0.3%、双低转债-0.5%、股性转债-2.1%、双高转债0.2%。

上上周提示转债交易热度触顶回调的风险,上周双高转债交易热度达到峰值,股性转债回调幅度大于正股,而上上周股性转债表现强于正股。

近期需求端驱动转债估值和交易热度的恢复,上周转债市场成交量高位继续提升,达到2023年四季度以来的高位,转债期权价值提升,转债隐波差值继续明显恢复。我们认为转债相对于权益的估值有望趋势性恢复:一季度基金和产业资本的转债持仓规模虽下降,但主要是底仓转债退市所致,由于纯债机会成本较低,叠加新券供给受限,转债为债券投资者推升风险收益边界的重要工具,固收+基金对存量转债的刚性配置需求不变。值得注意的是,上上周提示转债市场存在一定炒作情绪,表现为低评级、低未转股余额的转债交易热度相对偏高,且估值与正股双升,此外股性转债涨幅大于正股,在上周基本得到验证。

根据前文自上而下判断,金融市场剩余流动性至多维持中性展望,很难大幅改善,价值占优的判断持续得到验证。转债建议结合个券业绩、标的规模和资质筛选股性标的和双低标的,对于低价、低评级标的谨慎参与。一季报业绩兑现板块主要在出海、汽车零部件、资源品(金属、化工)以及工程机械等领域。结合年报和一季报业绩兑现情况,建议关注:成银转债、柳工转2、麒麟转债、贵燃转债、北港转债、耐普转债、核建转债。(上周转债关注组合收益率为0.54%,低于全转债市场中位表现2.69%。2024年以来,转债关注组合收益率为3.57%,高于全转债市场中位表现-0.78%。)