近日,国药集团一致药业表示,下半年没有大规模关店计划。此前,国大药房经历了一年半的门店调整。

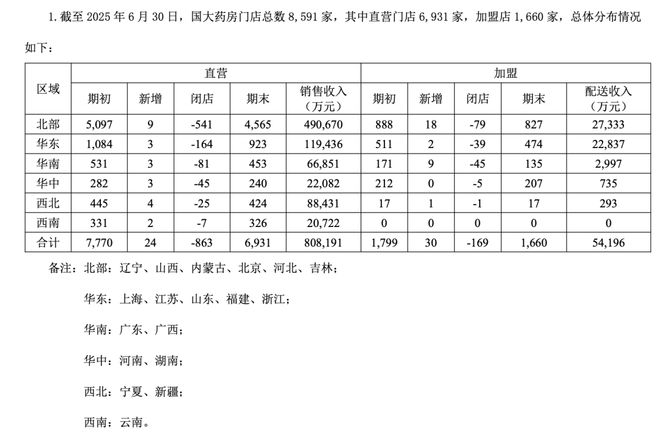

据国药一致2025年上半年财报,截至2025年6月30日,国大药房拥有8,591家社会零售门店;今年上半年,国大药房新增直营门店24家,加盟门店30家,共54家,与此同时关闭直营店863家,加盟店169家,合计1032家。

国大药房的门店数量高峰是在2023年,这一年国大药房加大门店拓展力度,加盟业务快速发展——截至2023年12月,国大药房门店总数10,516家,其中直营门店8,528家,加盟门店1,988家。

时间来到2024年,国大药房战略性地退出并关闭1270余家直营门店。也就是说,一年半的时间里,国大药房关闭了2302家药店。

2024年同样被视为实体药店关店潮涌现的节点——中康数据显示,2024年第四季度,全国药店总数首次出现季度环比负增长,全国药店净减少3,395家。2025年第一季度,全国新开药店7,118家,闭店10,284家,净关店3,166家。

关闭亏损门店的效果立竿见影——今年上半年,国大药房实现营业收入104.79亿元,同比下降6.46%;实现净利润0.17亿元,同比增长215.81%,战略性关闭亏损、扭亏无望的门店,降低人工成本和门店租金等措施显著提升了国大药房的盈利表现。

据赛柏蓝统计,2025年上半年,大参林、老百姓、益丰、一心堂、漱玉平民、健之佳六大上市连锁药店合计关店1109家;2024年全年,六大上市连锁关闭直营门店2353家。

大参林门店数量达16,833家,其中直营门店10,370家,加盟门店6,463家。上半年,新开自建门店152家,并购门店0家,加盟门店413家,关闭门店285家,大参林关店主要原因包括地方性规划,资源整合及策略性调整等因素;

老百姓门店15,385家,其中直营门店9,784家,加盟门店5,601家。2025年上半年新增门店504家,调整及关闭门店396家;

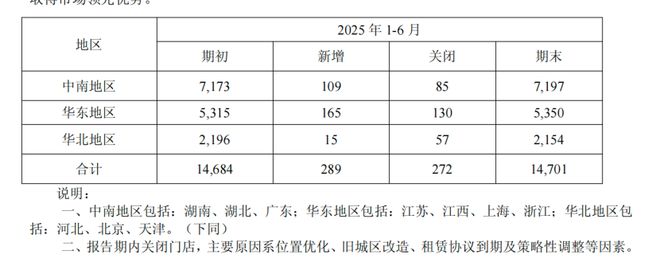

益丰门店总数14,701家,包含加盟门店4,020家,上半年关闭门店272家,益丰关闭门店主要原因系位置优化、旧城区改造、租赁协议到期及策略性调整等因素;

漱玉平民共拥有门店9,042家,报告期末直营门店数量5,072家(新建直营门店2家,并购门店754家,因公司发展规划及经营策略性调整关闭门店122家)。漱玉平民明确,坚决关停亏损门店,集中资源聚焦提升老门店与成熟门店的店均产出;

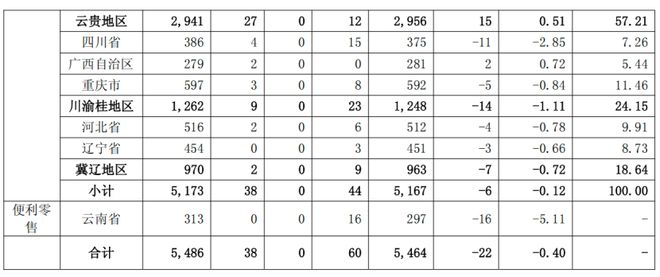

健之佳期末门店总数5,464家,因发展规划及经营策略调整关闭门店60家,新增38家,即净减少门店22家,主要为大额扭亏门店。健之佳进一步表示,会全面控费增效,持续关注高租金、低产出和高亏损门店。

国家药监局数据显示,截至2024年底,全国共有零售药店68.37万家,其中零售连锁门店38.99万家,单体药店29.37万家。

据中康此前测算,2024年全年整个医药零售行业预计关闭零售药店约3.9万家,闭店率达5.7%,较2023年的3.8%显著上升。

2024年以来,受医改政策、行业竞争和医药电商冲击,零售行业面临开店率下降、闭店率攀升的挑战。

事实上,大型连锁的闭店更多是先知先觉的主动为之,中小连锁、甚至单体药店更是被裹挟在了关店潮之中。

老百姓在近日的半年报解读会上就指出,中小型连锁药店是本轮出清受冲击最大的群体,中康数据显示,与2024年第三季度数据对比,2025年第一季度中型连锁城区店数减少3.5%;半年期间,80家小型连锁关闭注销,超7,000家门店闭店,生存空间被压缩。

其次,行业出清的头尾效应明显,大型连锁医药零售企业集中度有望提升。从头部连锁来看,其门店数量并未减少,门店质量进一步提升,市场份额持续上升。从尾部单体药店来看,由于成本低、更灵活,在基层市场尚能存活,数量稳定。

今年4月,益丰回应投资者关店情况时也曾经表示,2024年整个行业销售利润出现下降,上市公司也有亏损的情况发生,中小连锁尤其是小型连锁亏损相对严重,因此大家不同程度地推进关店,预计今年到明年行业将有更多门店关闭。

漱玉平民进一步称,从当下国内医药零售行业的整体格局来看,药店的分布密度与数量规模,相较于医药体系成熟的发达国家仍处于偏高水平。从行业发展的长远逻辑与进化规律来看,药店数量的逐步精简与优化已然成为不可逆的必然方向。那些服务同质化严重、专业能力薄弱、运营成本高企的药店,会逐渐被市场自然淘汰。

具体来看,城区门店受基层医疗回流与线上渠道分流的双重冲击更为明显,县域门店则展现出较强韧性,而区域市场趋势因医保政策、竞争格局等因素呈现分化。

中国收入规模及门店规模最大的连锁药店大参林强调,相较于此前5年药店数量的高速增长(同比增长率均在5%以上),2024年药店门店数量增速回落明显。去年以来,在消费力下行、市场竞争加剧及监管力度加强等多重因素叠加下,大量药房出现了不同程度的亏损,行业将逐步迎来出清,行业药店数量将逐步减少。

健之佳认为,作为受监管政策高度影响的行业,医保结算收入在药店总收入中的占比逐渐下降,健之佳以个人账户为主的医保结算收入占药店主营业务收入(不含B2C)比例2022年-2024年分别为52%、47%、44%,截至2025年上半年下降至40%,下降趋势仍在持续。

一心堂直接启动了门店调改——行业面临整体供给过剩,店均服务人数下降,需提升单店产出与坪效。一心堂计划70%门店向泛健康品类的“多品类”药店转型,30%向“专业药房”转型(其中近 1/3 门店增加医疗属性)。

个人账户改革、医保监管持续升级以及药品追溯码的全链条应用共同倒逼药店探索非医保业务的多元化增长空间。

显然,行业“出清”的过程远未结束,大量不具备核心竞争力的尾部企业将被淘汰。相关分析指出,医药零售行业将呈现出典型的“哑铃型”格局,处于中间地带、不上不下的大量中小型连锁和单体药店,将是此轮洗牌中被淘汰的主要对象。

老百姓就表示,将继续聚焦优势市场、加速吸纳存量市场,全年计划开店 1,000家,主要是加盟门店,并且以老店转加盟为主,同时在优势市场进行少量的填空式开店和资产性收购,通过腾笼换鸟优化直营门店网络布局,把握行业出清整合机遇。

国大药房也表示,短期不太会有并购计划,会把重点放在现有店铺经营能力的提升方面。未来行业进入稳定阶段,不排除再进行扩张的可能。

医疗保健消费市场的低增长,叠加政策因素,带来行业短期调整压力,医保规范治理下行业步入结构调整、转型阶段,淘汰赛拉开帷幕。