当前龙头的性价比已经凸显,不少资金已经开始寻找底部优质龙头,而非一味下沉至小市值,明年可能是均衡、过渡之年。

引言:过去两年,外围环境动荡、国内复苏波折,盈利与景气下行,导致市场持续调整,赚钱效应差、资金面陷入负反馈,市场风格也被迫转向大多数人很难赚钱的“哑铃型配置”。展望2024年,“哑铃型配置”是继续还是被打破?明年风格如何演绎?详见报告。

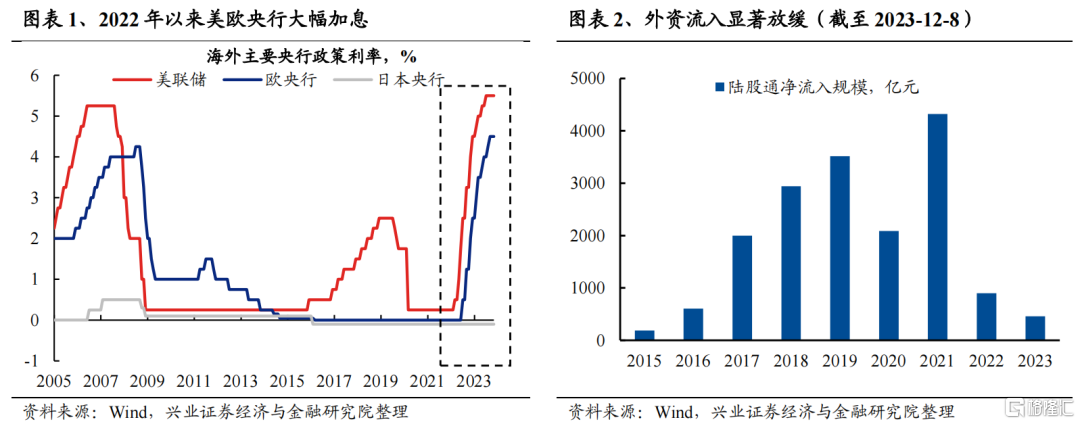

2022年来,海外加息、地缘政治风险高企、外资流出,同时国内经济承压、企业盈利下行,导致A股市场表现整体疲弱。

一方面,美联储激进的货币紧缩政策下,导致作为全球资产定价的锚的美债利率快速上行,持续压制全球市场风险偏好。从2021年底美联储加息预期快速升温,到2022年初启动加息周期并持续至今,两年时间里美联储已累计加息525BP。与此同时,从俄乌冲突到巴以冲突,全球地缘政治风险频发,加剧市场避险情绪升温。也因此,我们看到2022年以来,外资流入节奏明显放缓,期间更几次大幅流出,对A股市场形成明显的拖累。

另一方面,国内经济承压、企业盈利下行,也导致市场情绪悲观、投资者信心萎靡。近年来,经济修复的节奏以及预期的变化,始终是主导市场表现的核心宏观主线年国内疫情反复冲击,导致经济下行压力加大,市场也几次显著回调。进入2023年,尽管随着疫情的影响逐渐消退,经济进入到从底部自然向上的过程当中,但居民预期恶化、内需修复缓慢、地产下行的背景下,经济复苏的路径持续波折。期间价格的回落进一步放大了经济的波动,尤其是今年二季度以来,名义GDP增速下行导致市场始终对企业盈利状况存在担忧,也成为此前市场下跌的重要原因。

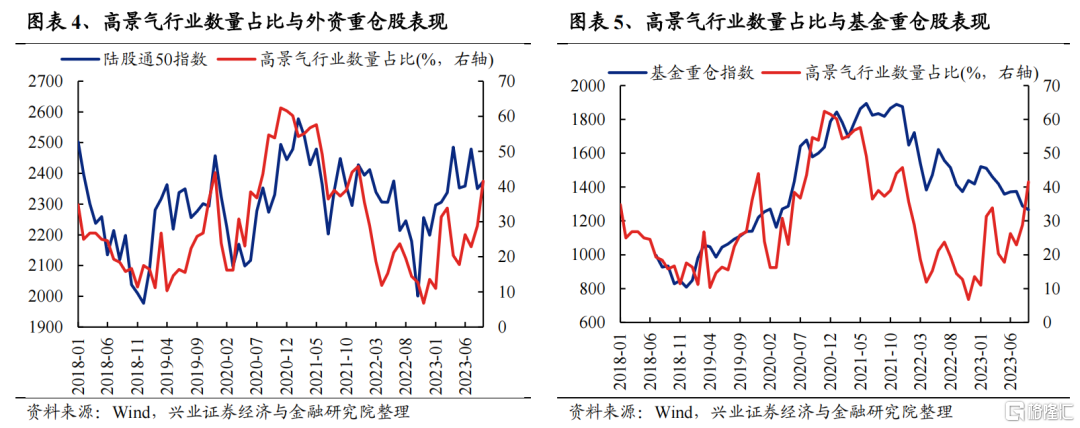

经济持续承压、基本面下行,导致高景气行业减少。根据我们独家构建的118个行业中观景气研究框架,可以看到2021年以来高景气行业的数量占比明显回落,至2022年底时一度回落至2018年底时水平。

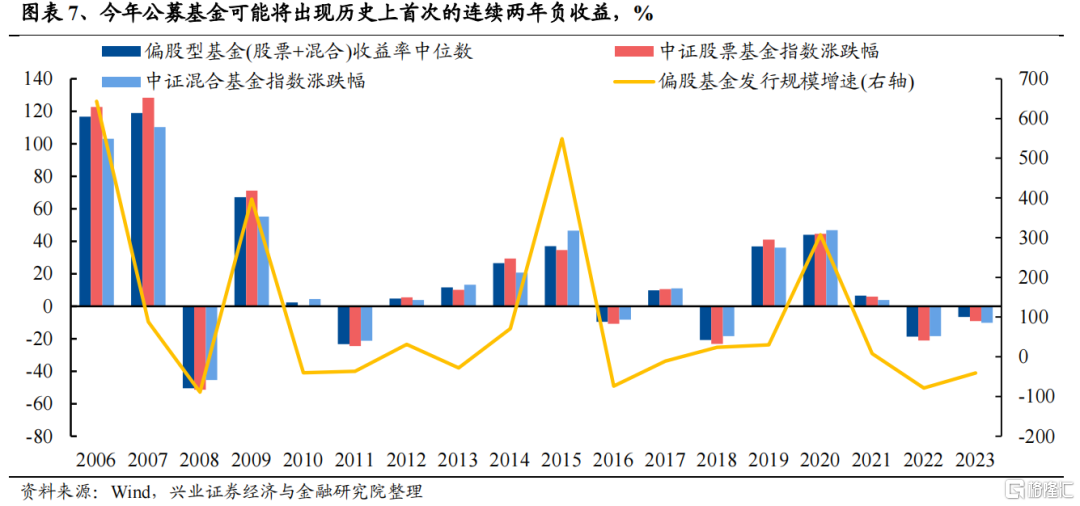

与此同时,连续两年的波动调整中,资金面陷入负反馈,加剧市场存量博弈甚至缩量。参考中证股票基金和混合基金指数,在经历2022年以来的连续调整后,截至2023年11月27日已较2021年的高点分别下跌31.3%和28.7%,跌幅已超过2018年水平。也因此,我们看到偏股基金发行规模在2022年同比大幅缩减近80%的基础上,今年至今仍较去年同期减少超30%。

面对高景气行业减少、赚钱效应差、资金存量博弈,同时外部风险持续扰动的市场,投资者在进行资产配置时,被迫进入到“哑铃型”的状态:一边是高弹性、或有边际变化的主题性机会乃至小盘股微盘股;另一边是回归安全与底线思维,追求高股息、确定性强的红利资产。

二、2024年,回归之年:从“哑铃型”到“再平衡”,优质龙头资产带动赚钱效应回归

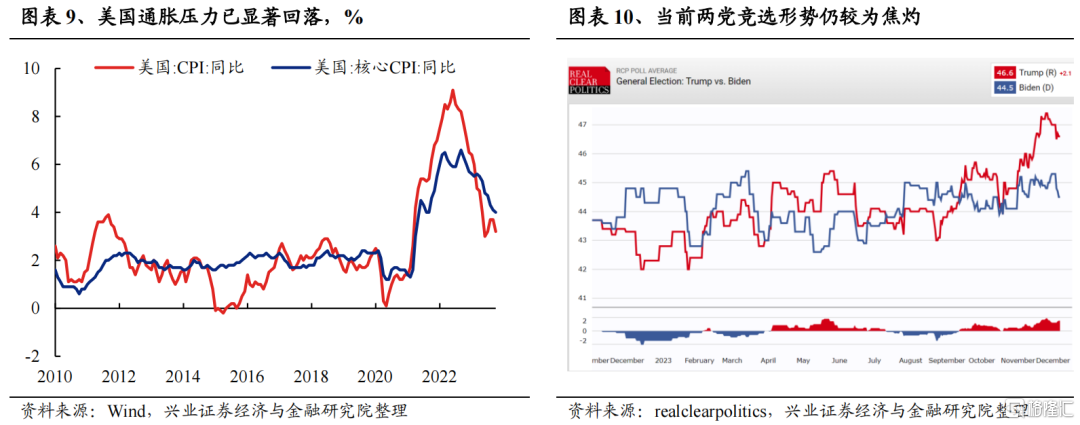

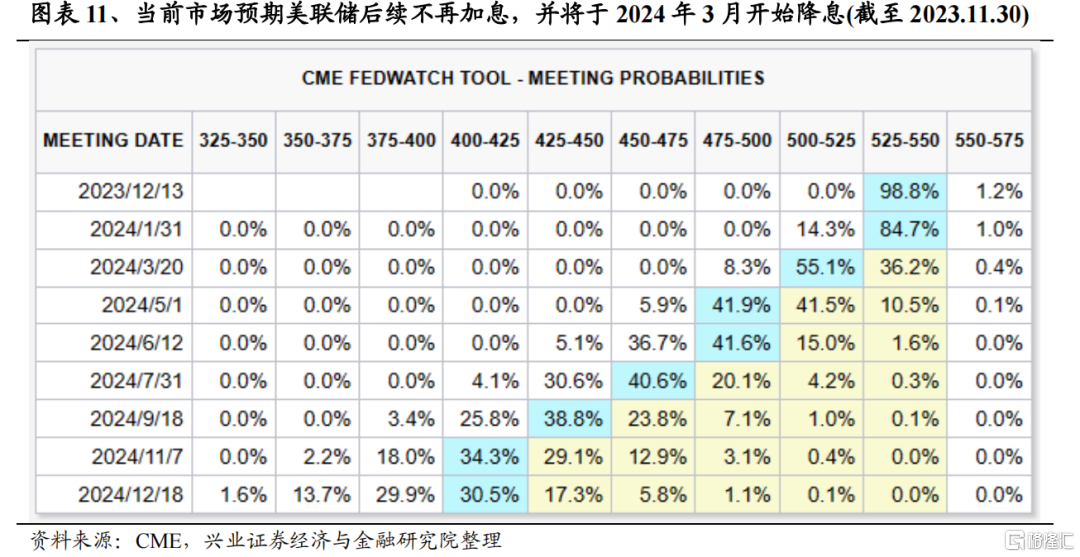

流动性迎来拐点将是2024年海外最大的变化。一方面,通胀和就业数据已经给了美联储宽松的“台阶下”。我们看到,11月以来美国PMI、非农和通胀等数据连续不及预期,带动市场对于美联储加息预期显著降温。当前市场普遍预期美联储后续不再加息,并将于2024年3月开始降息。另一方面,美联储自身也开始转向偏鸽的谨慎态度。11月议息会议纪要显示美联储关注重点已从“higher”转向“longer”,同时明确继续加息可能已不再是基准情形。此外,参考历史来看,选情不明朗的大选年里,美联储宽货币的概率较高。因此,2024年美联储大概率转向宽松,全球流动性也将迎来拐点。

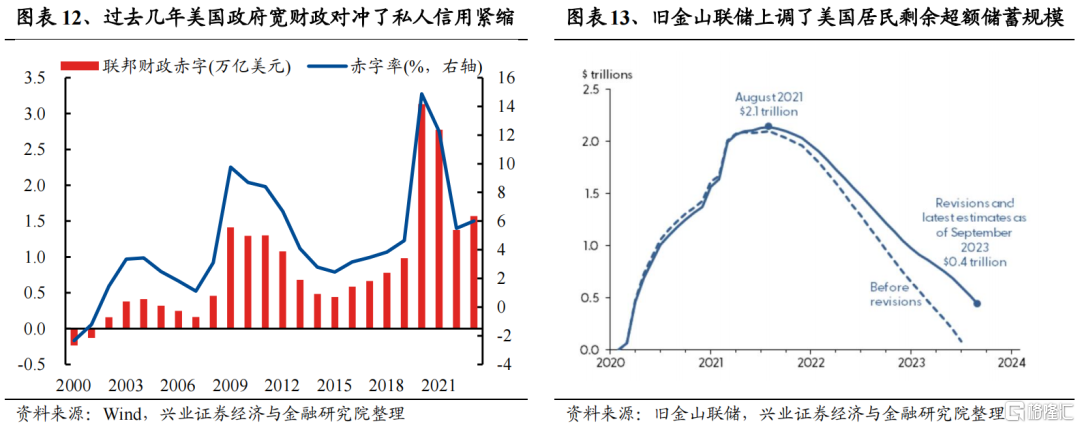

过去两年尽管美联储激进加息带动资金成本快速攀升,但美国政府推出的个税起征点调整、学生贷款减免以及制造业回流相关法案等“宽财政”措施导致实际信用收缩缓慢,支撑美国经济持续保持韧性、甚至出现逆周期扩张。而2024年,高利率带来的债务压力,以及大选年民主共和两党之间的相互制约,或导致美国“宽财政”后继乏力。

但另一方面,我们也需要看到,美国前期的政策宽松效果仍未完全消退。根据旧金山联储的最新测算,美国居民部门仍剩余4000亿美元的超额储蓄。按当前的消耗速度来看,有望延续至2024年上半年。同时,美国下一年个税起征点的上调幅度达到5.4%,力度仍然较大。消费对美国经济的拉动有望维持。而根据IMF的预测,2024年美国GDP增速仍将有1.5%左右。

5%大概率是高点,2024年10年期美债利率有望进一步回落。随着近期美国通胀、就业数据走弱,我们已经看到美债利率大幅回落。2024年,随着美国经济进一步回落,同时美联储释放更加明确的边际宽松信号,10年期美债利率有望继续下行。

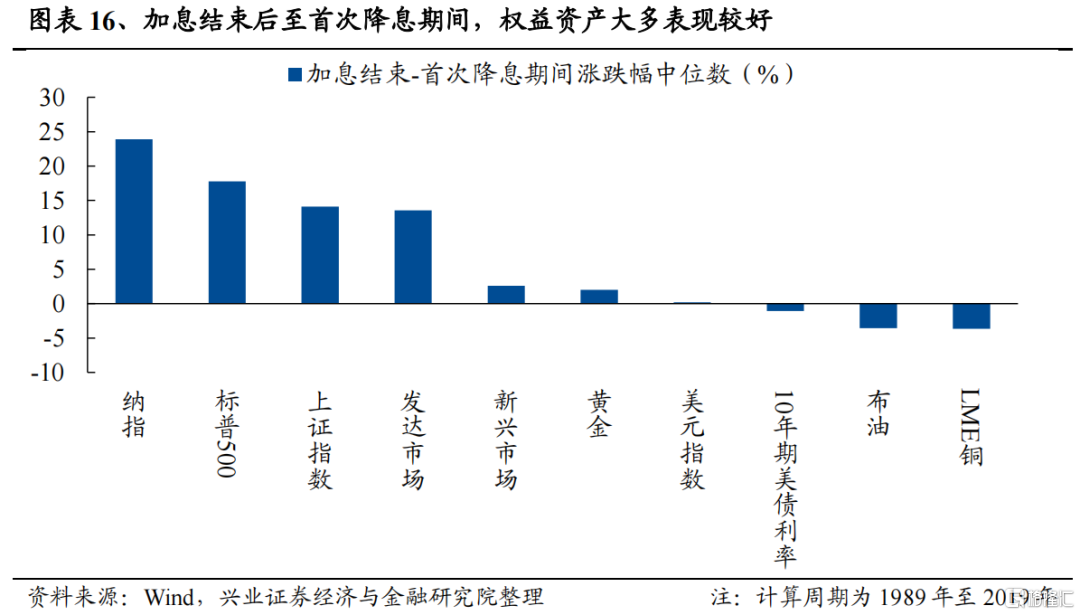

对于股票市场,只要美国不加息,就是好消息。以史为鉴,政策利率筑顶阶段,权益资产优于黄金(沪指上涨概率100%),商品跌幅较大。假设7月就是最后一次加息,按明年6月降息推算,本次stay higher的时间在历史上也并不算长。

全球流动性拐点临近,股票资产更为受益。并且,相比于发达市场,新兴市场对流动性拐点更敏感,有望迎来全球资金的加配、回流。宽松周期中,前期加仓货币基金、固收产品等低风险资产的资金将逐渐流出,转为加仓权益类高风险资产。

与此同时,在权益资产内部,发达市场与新兴市场基本面的此消彼长,以及对应政策环境的相对变化,决定了两者间的相对表现及资金的流动方向。我们可以看到,当10年期国债利率和美元上行时,也即以美国为代表的发达经济体基本面向好或至少是相对强势时,资金更倾向于流入发达市场。而当以美国为首的发达经济体基本面走弱,货币政策转向宽松,美债利率、美元指数下行时,一方面新兴市场对流动性更敏感,另一方面本币的升值带来配置价值的提升,导致此时新兴市场往往表现出明显的超额收益,也成为全球资金更青睐的方向。

因此,我们倾向于认为,在明年存量博弈特征仍然显著的市场中,外资重新回归有望成为市场难得的资金增量。这其中,外资偏好的成长、消费龙头有望重点受益。

首先,近期政策频繁部署、提振下,地产风险已在被化解。近期中央金融工作会议明确强调,促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

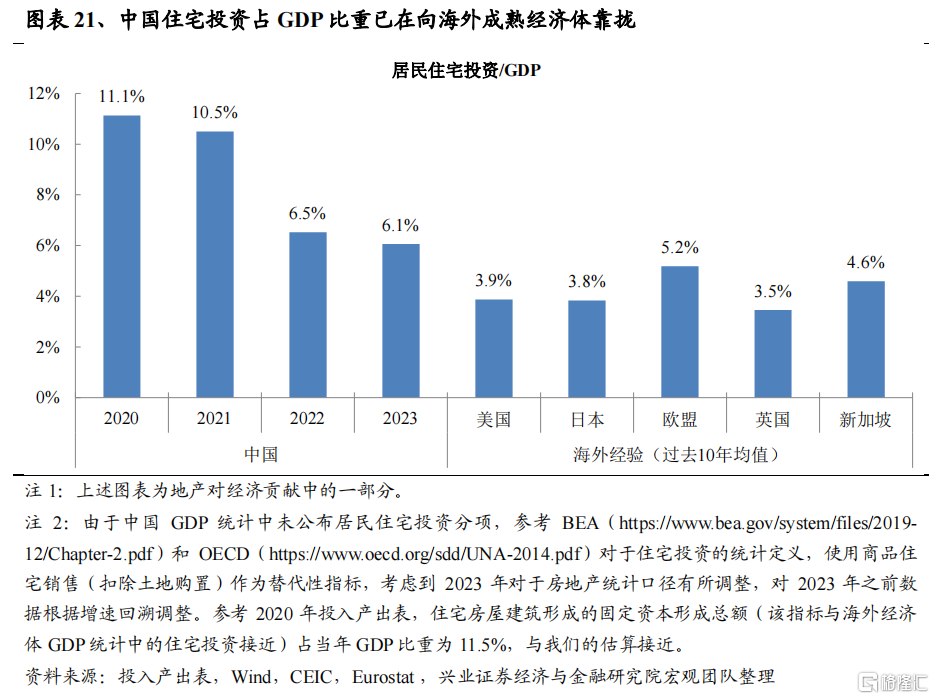

其次,地产部门在经历连续几年的较快下行后,当前中国房地产投资在经济中的比重已接近海外成熟市场水平。后续随着政策着重部署增加住房新模式供给,房地产新发展模式逐渐清晰,地产部门有望逐步趋稳。参考美国、日本、欧盟、英国、新加坡等成熟市场经验,居民住宅投资占GDP的比重大致在4%-5%左右。而根据兴业证券宏观团队的估算,2023年中国住宅投资占GDP比重预计在6.1%,已经接近房地产相对已经进入成熟发展模式的美国、欧洲的水平。中期来看,在地产新发展模式下,普通商品住宅在整体房屋供给中的比重可能下降,从2024年开始保障性租赁住房、城中村改造住房供给将逐渐放量,增加保障性、公共性住房供给的房地产新发展模式逐渐清晰,并带动行业趋稳。

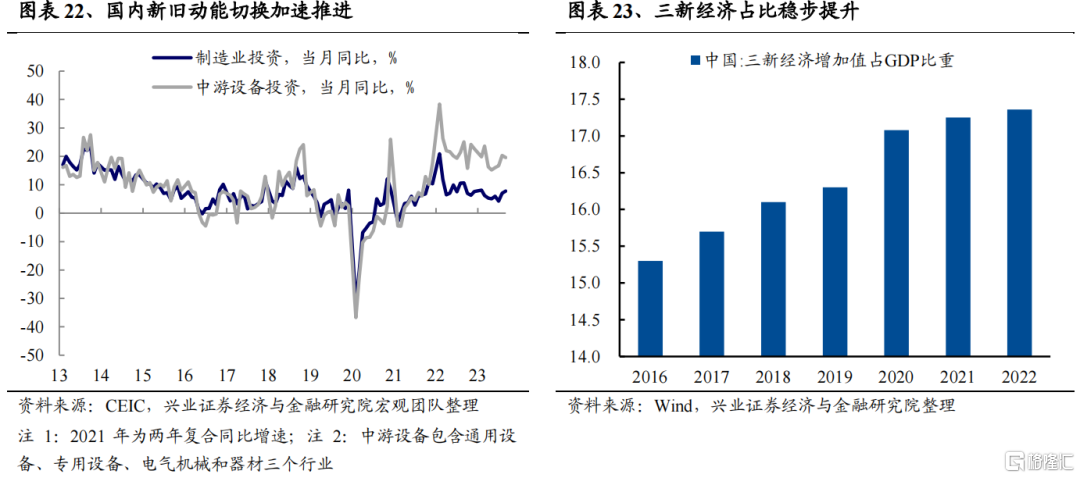

更重要的,创新发展的经济新动能不断成长,国内增长驱动力、产业结构乃至运行方式都已出现了深远的变化。

一方面,新动能、新经济在GDP中占比稳步提升,已成为经济增长的重要驱动力。中国经济发展新动能指数(以三新经济为主,即新产业、新业态、新商业模式)增速近些年维持在25%至35%,远高于GDP增速,同时三新经济在GDP占比也稳步提升至17.4%。

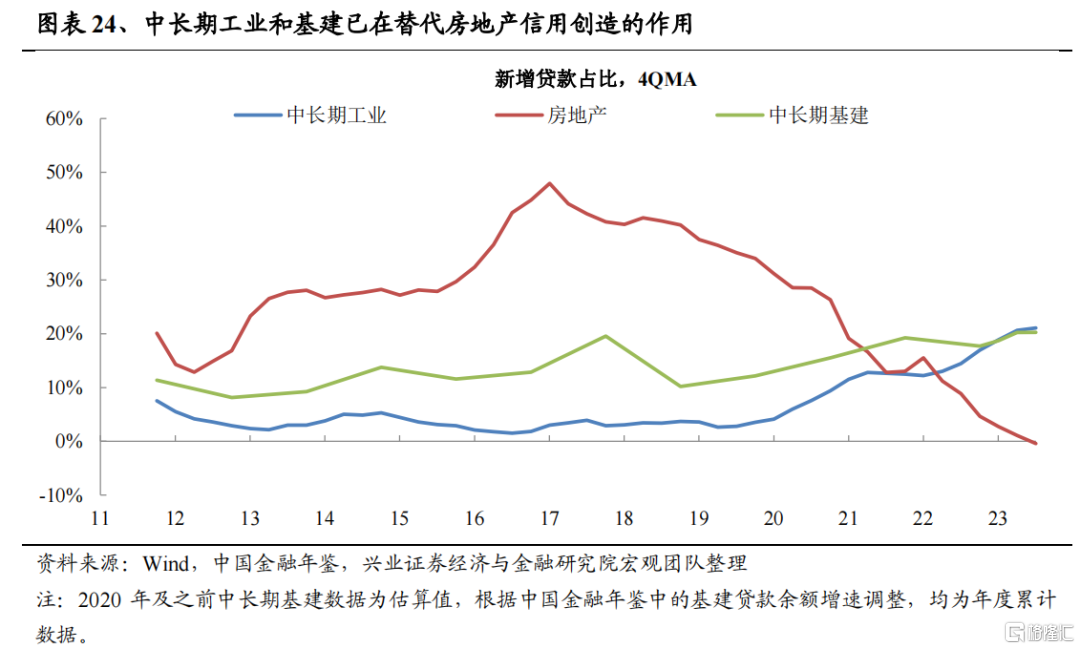

另一方面,随着新旧动能切换持续推进,全社会的资金循环模式、信用派生体系都在发生变化。2017年之前,房地产在社会信用派生中扮演着比较重要的角色,投向房地产领域的新增信贷在2017年3月一度达到48%左右。此后,随着“房住不炒”的提出,政策层面持续推进房地产向新发展模式转型,投向房地产领域的新增信贷占比开始快速下行。截至2023年9月,其占比已经跌至负值。而房地产领域信用扩张的走缓,为更广泛的实体经济领域腾挪出较大的信用扩张空间,从2019年开始,投向中长期工业、基建领域的新增信贷占比开始趋势性走高,工业、基建领域的信用派生越来越活跃,成为社会信用派生重要支撑。

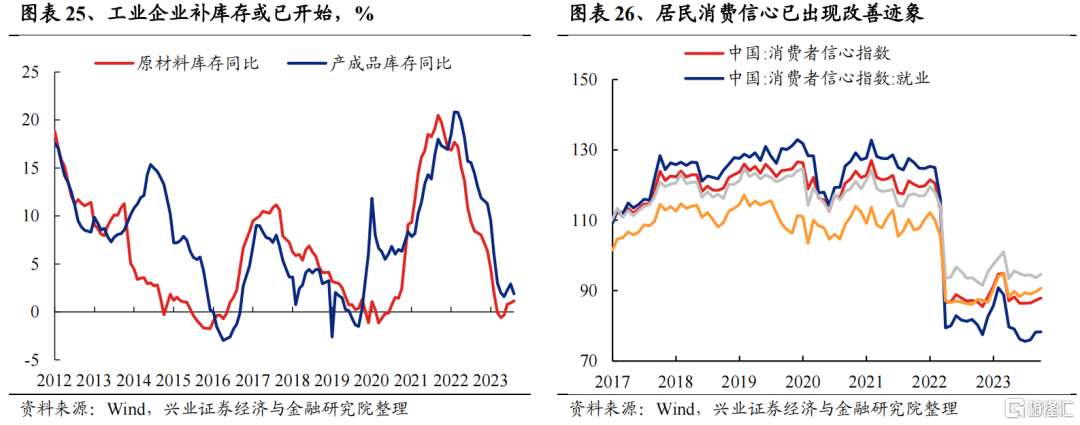

除了地产投资对经济的拖累进入“后半程”,以及新动能崛起,2024年包括库存周期上行、居民消费改善、出口回暖等力量,也将为经济提供结构性支撑:

首先,生产端,随着工业企业逐步进入到补库存的阶段,需求的逐步回暖有望带动生产同步改善。

其次,消费端,近期随着收入预期和就业状况等方面的改善,居民消费信心也已在出现改善迹象。

出口端,明年也大概率存在一定增长空间。根据IMF预测,2024年全球主要发达经济体和新兴经济体的进口需求较2023年均有明显提升。

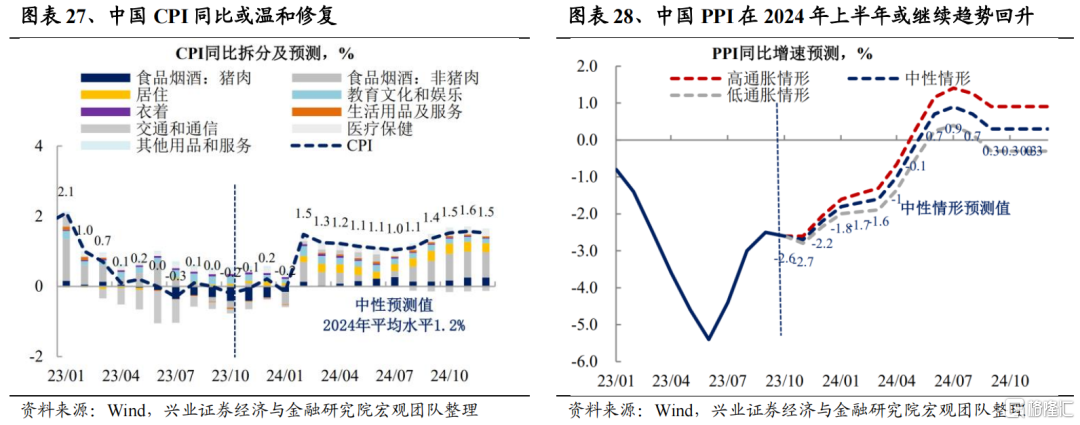

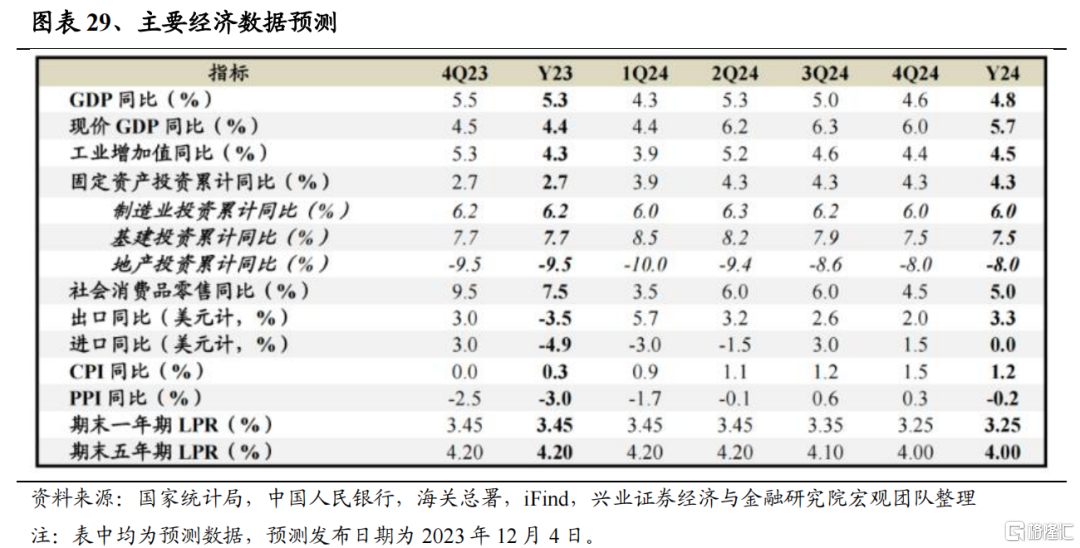

预计2024年通胀可能延续当前的修复趋势,拉动企业盈利的改善。2023年通胀同比走势偏弱,在很大程度上放大了市场对于经济下行的感受。但CPI同比、PPI同比分别在7月、6月触底已基本确认,下半年通胀走势进入修复阶段。整体来看,预计2024年通胀可能延续当前的修复趋势,CPI方面,在消费继续恢复的支撑下,通胀水平可能趋势温和回升;PPI方面,在经济温和恢复背景下,预计PPI环比整体较2023年有所改善,2024年上半年PPI同比也可能继续趋势回升。

2024年新旧动能切换达到阶段性平衡,旧动能对经济的冲击减弱,而新动能的活力上升,叠加价格回升拉动名义GDP加速,中国经济将有望进一步企稳修复,中国股市盈利弹性恢复的机会将再次回归。

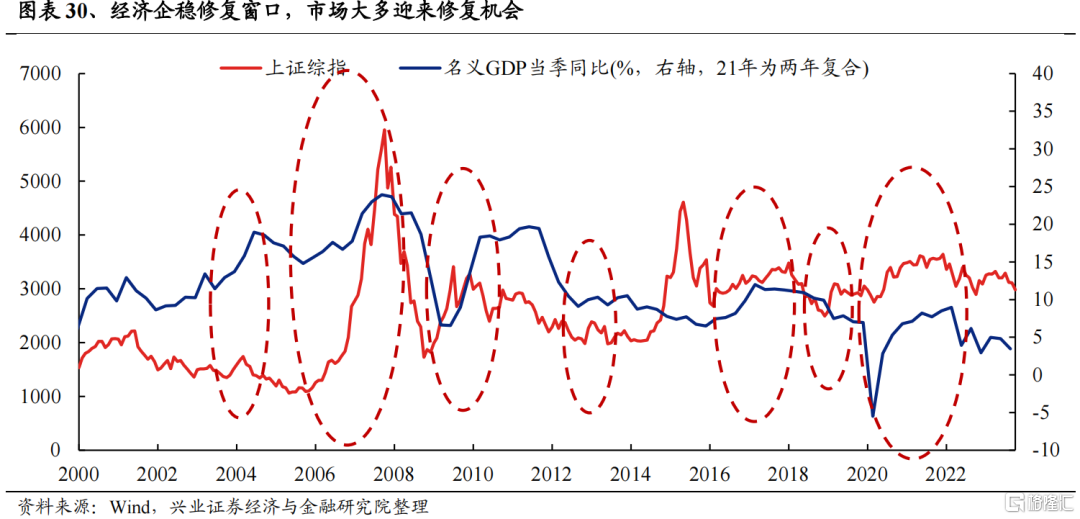

以史为鉴,经济企稳修复阶段,股市往往迎来修复式行情,中国A股的风险溢价有望阶段性回落,有利于估值提升。

首先,A股盈利底部已经出现,明年随着经济修复,优质龙头资产盈利优势有望显现。对于A股而言,基本面是决定市场表现的核心因素,经济企稳修复期,市场大多迎来指数级别修复,如2013年、2017年、2020年。并且盈利周期向上阶段,以沪深300为代表的优质资产凭借更强的盈利优势,多跑赢全A。本轮A股盈利底部在2023Q2基本确认,2023Q3全A、全A非金融累计归母净利润增速较2023Q2回升2.3pct、5.3pct,明年企业盈利有望延续上行,带动市场及优质资产企稳。

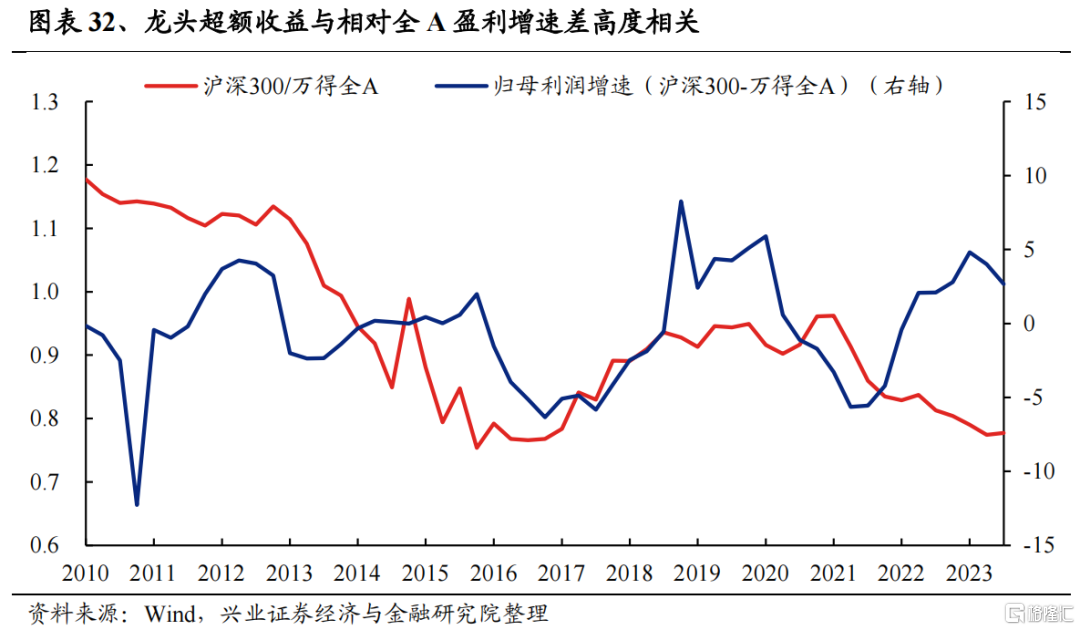

并且,沪深300相对全A盈利增速差对股价的指引性较强,实际上诸多优质龙头资产盈利增速已在改善。自去年以来,沪深300相对全A盈利增速已在改善,但股价表现远远落后,主要归于投资者对增长持续性的担忧、以及流动性极度宽松对小盘股的推动。明年随着经济企稳、盈利修复,优质龙头资产胜率较高。

与此同时,当前优质龙头性价比已经凸显,赔率也来到较高区间。截至2023年12月1日,经过近三年的估值回落,沪深300相对全A股价位于2010年以来0.1%分位,相对估值位于15%分位,处于历史绝对低位。

因此,2024年龙头风格有望迎来修复,成为带动整个市场企稳的重要支撑力量。优质龙头资产是市场的稳定器,历史上沪深300与全A走势高度一致,明年优质龙头资产的修复有望带动市场企稳修复,走出泥淖。

2024年机构的赚钱效应有望回归。小盘股对于整个股市的赚钱效应的带动作用低于大盘股,尽管在过去几年小盘股表现亮眼的背景下,市场赚钱效应依旧较差,因此优质龙头资产的修复有望带动整个市场赚钱效应的回归。并且,以主动基金为代表的机构投资者自2021年初以来连续跑输,主动偏股基金超额收益与大盘股超额收益高度相关,明年基金超额收益或回归。

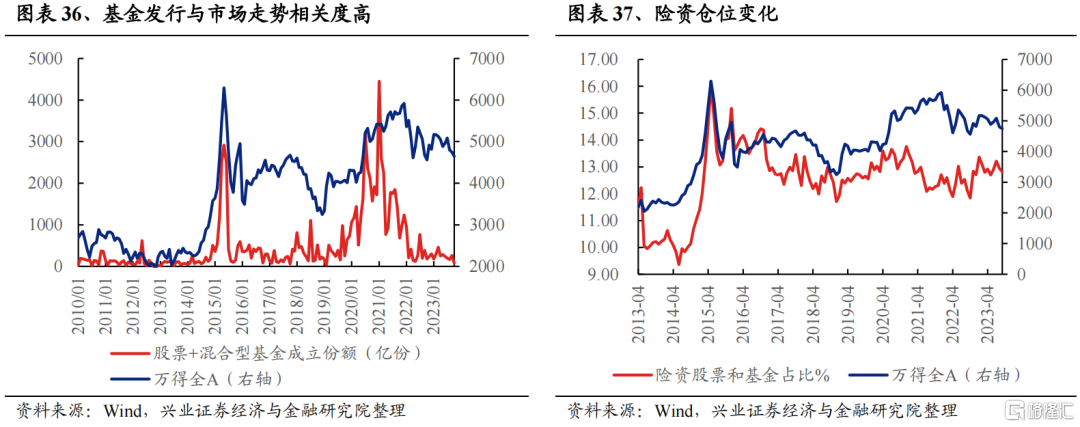

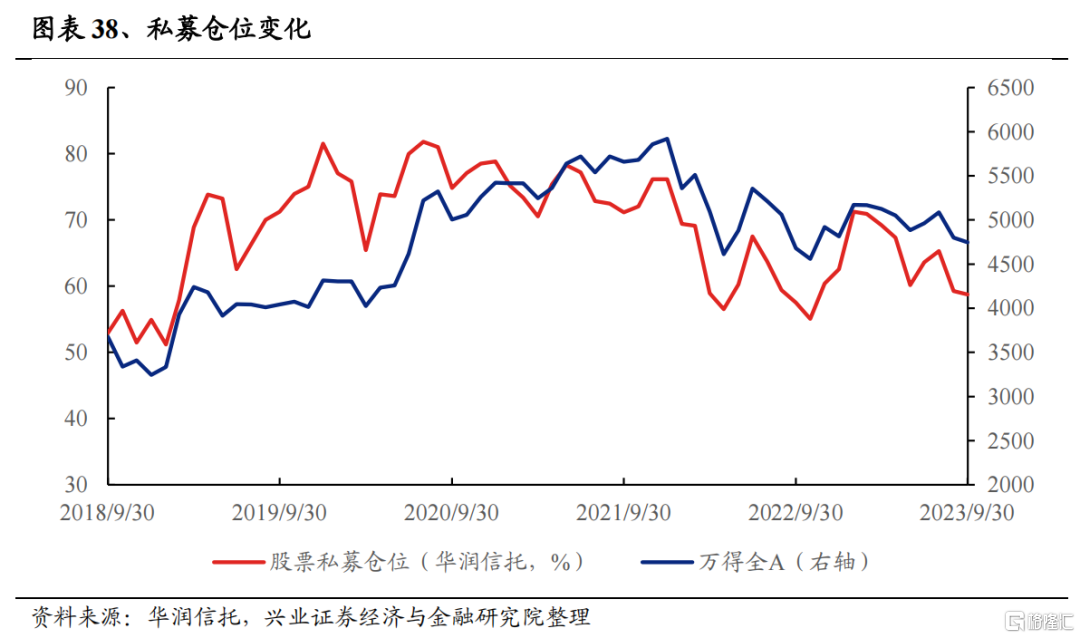

资金面正反馈有望重新建立。今年以来市场赚钱效应匮乏,导致资金面呈现一定的负反馈,基金发行低迷、险资仓位不高、私募持续降仓,市场增量资金不足,进一步加剧市场调整。历史来看,基金、险资、私募、散户等多是市场同步或者右侧资金,只有赚钱效应逐步积累,内资资金才有望逐步回流,重新建立资金面正反馈机制,打破存量博弈。

过去两年市场配置呈现哑铃型特征,核心在于市场“好东西”少、赚钱效应差、资金存量博弈,同时外部风险持续扰动的市场,导致投资者在进行资产配置时,被迫进入到“哑铃型”的状态。

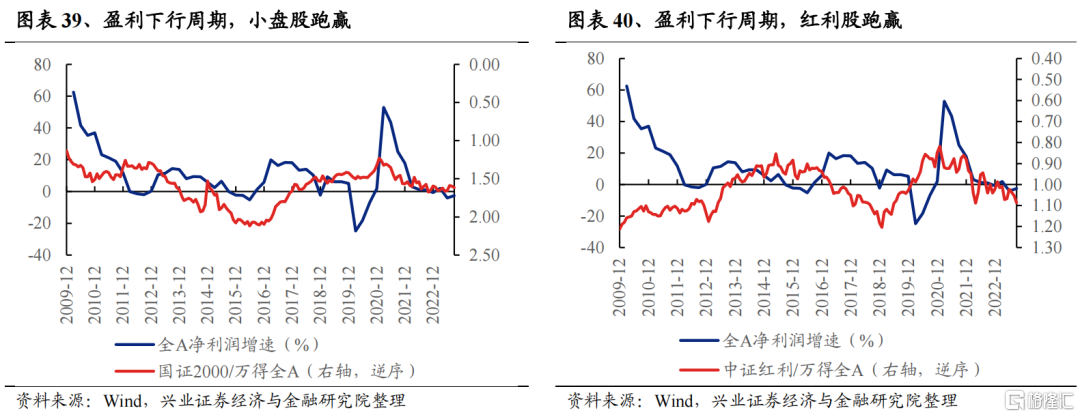

而明年,海外宽松外资回流+盈利周期上行,哑铃当中的“腰部资产”、优质龙头资产迎来修复、机构赚钱效应回归,哑铃型配置可能迎来再平衡。根据我们118个行业景气框架,高景气行业占比自今年5月开始已经开始回升,不少行业景气度已经开始触底回升。类似于2019-2020年,景气上行周期,高景气行业增多,哑铃两端的超额收益可能收敛,优质龙头资产迎来修复,市场风格将加均衡。

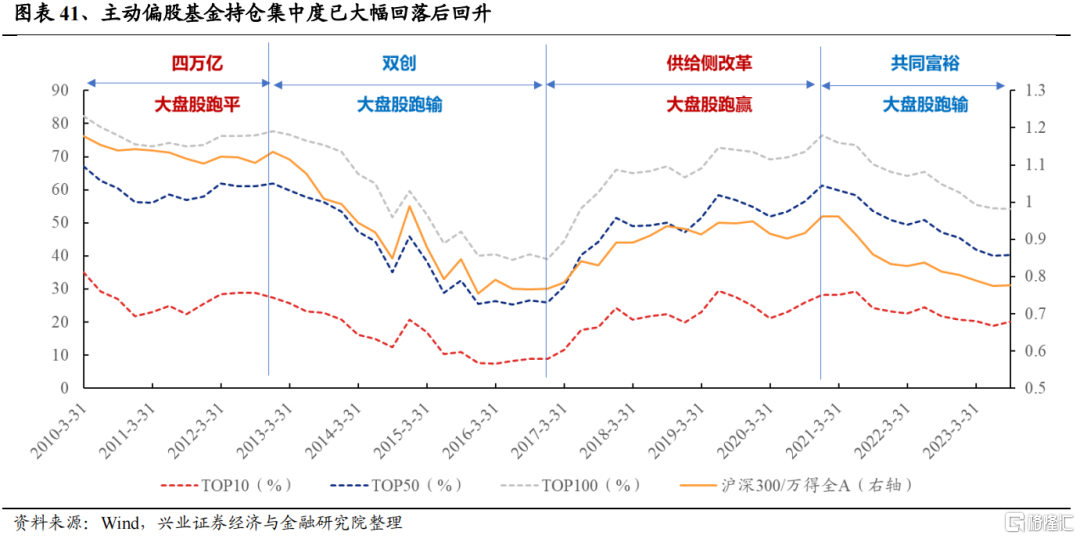

与此同时,从持仓层面来看,分久必合、合久必分,当前从“分散”到“集中”的分水岭可能已经出现。大小盘风格每3~4年发生一次切换,2013年从大到小、2017年从小到大、2021年再度从大到小,至今小盘风格已跑赢三年。对应基金持仓,也经历了从集中、分散、集中、分散的循环往复。今年三季度基金持仓在经历了近三年的集中度回落后,持仓集中度出现回升,茅指数、宁组合持仓占比均出现回升。这是否是新一轮从“分散”到“集中”、从市值下沉到聚焦龙头的转折点仍需观察,但至少说明,当前龙头的性价比已经凸显,不少资金已经开始寻找底部优质龙头,而非一味下沉至小市值,明年可能是均衡、过渡之年。

注:本文来自兴业证券2023年12月11日《回归与破局:进阶核心资产——2024年A股策略展望》;报告分析师:张启尧 SAC执业证书编号:S05、胡思雨 SAC执业证书编号:S03、程鲁尧 SAC执业证书编号:S04、陈恭懿 SAC执业证书编号:S01

星盛商业(6668.HK):精细运营与高质发展齐驱,高股东回报彰显价值底色

中国建筑国际(3311.HK):ROE及现金流全面提升,科技成就高质量发展

华润置地(01109.HK):稳健前行,跑通房地产新模式的全新愿景与价值重构

中国有赞(08083.HK):经调整净利润4228.9万元,促进AI+新质生产力升级

新能源+大数据,山高新能源(1250.HK)携手世纪互联布局乌兰察布绿色算力项目

黄仁勋称“新软件工业革命”来临,第四范式(6682.HK)成AIGS赛道新势力

乐信(LX.O)更稳了:新CRO带动风控能力全面升级,再次派息股息率9.7%

云计算巨头呈现路径分化:金山云3896.HK)以中立云服务商定位脱颖而出

收入突破623亿元!安踏体育(2020.HK)全面扩大领先优势,走到新阶段

未经授权,不得复制、转载或以其他方式使用本站内容。格隆汇及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。违法与不良信息举报热线 举报邮箱: